お気軽にお問い合わせください

お気軽にお問い合わせください

| 会社設立 | 設立届出、事業計画、独立経営支援、法人税申告書 |

|---|---|

| 一般法人 |

経理代行、記帳指導、パソコン指導 年1回の処理又は定期訪問と月次決算 法人税・地方税・消費税申告書、各種届出書 給与計算、年末調整、法定調書、償却資産税 資金計画、税金相談、決算予測 各種の経営相談 税制改正の説明 税務調査の立会いと、税務署との交渉 |

| 個人事業主 |

青色申告指導 所得税確定申告書・消費税申告書 上記の一般法人と同一業務 |

| 資産税対策 |

資産対策、相続時精算課税、生前贈与 相続税・贈与税申告書 譲渡所得用確定申告書 |

既存の士業とのコスト引き下げが難しい今日、私こそ松下税理士は、価格面と併せてサービス面の充実化を図り、企業の一層の繁栄に貢献します。

| 〈1〉 | 〈1〉経理支援 |

|

|---|---|---|

| 〈2〉 | 〈2〉月次対策(毎月1回の定期訪問のケース) |

|

| 〈3〉 | 〈3〉決算対策 |

|

| 〈4〉 | 〈4〉給与計算システム |

|

| 〈5〉 | 〈5〉確定申告システム |

|

| 〈6〉 | 〈6〉会計ソフト導入支援 |

|

| 〈7〉 | 〈7〉節税対策 |

|

| 〈8〉 | 〈8〉ネットワーク化 |

|

| 〈9〉 | 〈9〉公的制度の助言 |

|

来月の決済を考えると不安、先々の資金繰りが見通せない、年度末の決算まで業績が分からない等、企業経営者の方は様々な不安を抱えていると思います。

月次決算を確実に行い、業績の把握や資金管理ができれば、事業や経営の問題点を早期に発見することが可能となります。

それによって、安定した資金繰り、経営計画の達成状況確認、節税対策の実施などが期待でき、今後の事業計画に対して非常に重要な事だといえます。

また、決算時には、「会社法」という法律に従って決算書(会社法では「計算書類」といいます)を作成します。

| 1. | 1.貸借対照表 |

決算日時点の会社の財産や債務などの「財政状態」を示す書類です。 B/S(Balanve Sheet)とも呼ばれます。 |

|---|---|---|

| 2. | 2.損益計算書 |

事業年度1年間の会社の売上・費用などの「経営成績」を示す書類です。 P/L(Profit and Loss Statement)、I/S(Income Statement)とも呼ばれます。 |

| 3. | 3.株主資本等変動計算書 |

貸借対照表には、会社の株主の持分である「純資産」というお金を表示する部分があります。 この「純資産」の1年間の変動状況を示すのが、この「株主資本等変動計算書」になります。 |

| 4. | 4.注記表 | 会社がどういった方法で、減価償却を行っているかや消費税の計算方法はどうやっているか、発行済み株式の数はどのぐらいかといった補足情報を記載する書類です。 |

毎年1月1日から12月31日までの1年間の所得と税金を計算して、確定申告期限にあたる翌年3月15日までに所得税の確定申告書を提出することを言います。

それぞれの事情に応じて色々なパターンがあります。

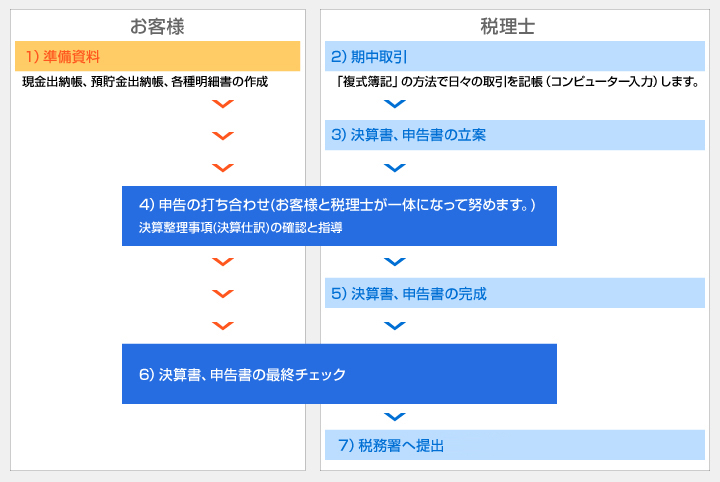

事業所得や、不動産所得は法人の決算と同じで次のような流れになります。

給与所得者(サラリーマン)のほとんどの方は「年末調整」が済んでいますので、確定申告はしません。 ただ、次のパターンはサラリーマンでも確定申告をしますので、詳細はご相談下さい。 簡単な相談でしたら、無料にて御奉仕させて頂きます。(初回相談無料!!)

次のように、年金と確定申告との関係が理解できないとき、ご相談下さい。(初回相談無料!!)